2017-2022年中国石化物流市场运营态势及投资前景评估报告

摘要

本报告基于对中国石化物流市场2017至2022年期间的深入调研与分析,系统阐述了该行业的运营态势、竞争格局、驱动因素及未来投资前景。石化物流作为连接石化生产与消费的关键环节,其发展水平直接影响国家能源安全与石化产业的竞争力。

一、市场概述与界定

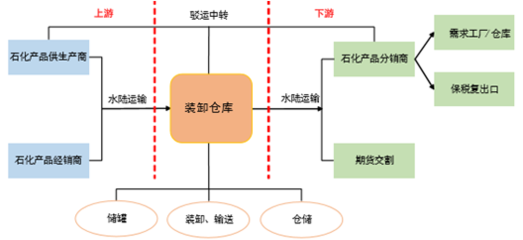

石化物流是指为石油、天然气及其化工产品(包括原油、成品油、液化石油气、化工原料及制品等)提供的专业化仓储、运输、装卸、配送及相关的信息管理服务。其产业链贯穿上游勘探开采、中游炼化加工到下游分销零售的全过程,具有高危险性、高专业性、强监管性及资本密集等特点。

二、2017-2022年市场运营态势分析

1. 市场规模与增长

期内,中国石化物流市场规模受国内炼化产能持续扩张、国家管网公司成立运营、化工产品需求稳步增长及“一带一路”沿线能源合作深化等多重因素驱动,保持了稳健增长。市场规模(以营业收入计)从2017年的XX亿元增长至2022年的XX亿元,年复合增长率达到X%。其中,危化品仓储与运输服务占据主导份额。

2. 市场结构特征

运输方式结构: 形成了以管道运输为核心骨干,水路、铁路、公路运输协同配合的立体网络。期内,管道运输占比稳步提升,得益于国家油气管网基础设施的加速建设与整合。

服务内容结构: 基础仓储运输服务仍为主流,但综合物流解决方案、供应链金融、信息化平台等增值服务需求快速增长,行业正从传统承运向现代供应链管理服务转型。

* 竞争主体结构: 市场呈现“国有企业主导、专业化民营企业积极参与、外资企业补充”的格局。中石化、中石油、中海油等旗下物流企业依托集团资源占据优势地位;一批专注于危化品物流的民营企业在细分领域形成较强竞争力。

3. 政策与监管环境

期内,国家相关部门密集出台了《危险货物道路运输安全管理办法》《油气管道发展规划》等一系列严格的安全环保法规与产业政策。监管持续收紧推动行业向规范化、标准化、智能化升级,加速了不合规、小散弱企业的退出,优化了市场秩序。

4. 技术应用与创新

物联网(IoT)、全球定位系统(GPS)、电子运单、智能仓储管理系统、运输过程可视化监控等信息技术得到广泛应用。大数据与人工智能开始在路径优化、风险预警、需求预测等领域初步探索,驱动运营效率提升与安全管理强化。

三、市场竞争格局与重点企业分析

市场竞争日趋激烈,核心竞争力体现在网络布局、安全管理能力、特种设备资源(如船舶、槽车、储罐)以及信息化水平。报告对国内主要的石化物流服务商,包括大型国有能源企业下属物流公司、领先的第三方专业石化物流企业等,从其业务布局、资产规模、运营特色及战略动向进行了对比分析。

四、市场驱动与制约因素

驱动因素:

1. 需求侧: 国内炼化一体化项目(尤其是大型民营炼化项目)投产带来稳定货源;化工产品消费增长;新能源相关化工材料(如锂电池电解液、光伏EVA等)物流需求新兴。

2. 供给侧改革: 管网设施公平开放促进运输服务市场化竞争;仓储设施的合规化升级与新建。

3. 技术赋能: 智慧物流技术提升行业效率与安全边际。

制约因素:

1. 安全环保高压: 严格的法规标准持续推高合规运营成本。

2. 基础设施瓶颈: 部分区域仓储能力不足,管道网络覆盖度与互联互通有待提升。

3. 专业人才短缺: 高素质的运营管理及安全技术人才匮乏。

4. 经济周期性波动: 宏观经济及原油价格波动对物流需求产生影响。

五、2022年后市场发展趋势与投资前景评估

1. 发展趋势

整合与集中化: 行业兼并重组活跃,市场份额向拥有规模、网络和安全品牌优势的头部企业集中。

智慧化与绿色化: 数字化、智能化转型成为必然选择;清洁能源运输工具(如LNG动力船舶/车辆)应用逐步推广。

服务链延伸: 领先企业从单一环节服务向覆盖采购、生产、销售、回收的全供应链服务拓展。

区域协同发展: 围绕沿海大型炼化基地、中西部能源化工区的区域性物流枢纽加快建设。

2. 投资前景评估

投资机会: 重点关注智慧物流信息系统开发与集成、合规高效的危化品仓储设施(特别是稀缺的港口库区)、特种运输装备(如低温压力容器车/船)、以及能够提供一站式解决方案的第三方综合物流服务商。

投资风险: 需高度关注政策合规风险、安全生产事故可能带来的毁灭性冲击、宏观经济下行风险以及激烈的市场竞争风险。

* 前景展望: 长期来看,在中国石化产业转型升级、供应链安全重视度提升的背景下,具备强大安全管控能力、高效运营体系和数字化赋能的专业化石化物流企业将迎来广阔发展空间,投资价值凸显。资产管理机构需深入评估企业的核心壁垒与可持续成长能力,进行审慎配置。

六、结论与建议(面向资产管理方)

中国石化物流市场正处于从粗放走向集约、从传统迈向现代的关键转型期。对于资产管理而言,该领域具备典型的“周期+成长”属性。建议:

- 聚焦龙头与专业翘楚: 优先考虑在细分领域具有明显网络、资质或技术护城河的龙头企业,或是在安全管理、运营效率上表现卓越的专业化公司。

- 深挖技术赋能价值: 关注在物联网、大数据应用方面有实质进展和商业化案例的企业,技术优势将构筑长期竞争力。

- 严格评估安全与合规记录: 将企业的安全历史、环保投入及合规管理体系作为核心尽调内容,实行一票否决。

- 把握基础设施稀缺性: 在核心物流节点拥有稀缺仓储土地、码头或管道接入资源的企业资产价值稳固。

- 注意投资时机与估值: 结合石化行业周期波动,选择在行业整合期或估值相对合理时介入,注重长期价值投资。

(注:报告中的数据(XX亿元,X%)为示例占位符,实际报告应基于详实调研数据填充。)

如若转载,请注明出处:http://www.guonongrongxin.com/product/83.html

更新时间:2026-04-14 20:09:08